장중 급등주 안 탄다더니 또

하루 단타 들어갔다 맘 졸인 이야기

내가 뭐에 홀렸나. 조정 끝나고 상승 기조로 전환된 줄 알았다.

근데 그럼 전환된 이유나 찾아보고 사야 되는데

느낌이 좋다는 이유 하나만으로 매수 버튼을 눌렀다.

45,300원에 딱 20주 샀을 때 내가 사면 내린다는 진리를 또 경험했다.

이 날(6/8)은 HMM이 오르면 대한전선이랑 두산중공업이 떨어지고 HMM이 갑자기 내리면 그 둘은 또 오르고 있더라

<차트>

엄청나게 오른 상태이다. 아주 쭉쭉

차트만 보면 아직 상승추세 이어지는 중인 거 같은데 앞으로 어떻게 될까. 중요한 지점인 거 같은 나만의 기분

와 2013년에 샀다 탈출 못했으면 어떡하지?

유증에 감자에.. 다사다난하다가 2016년~2020년까지 평평한 바닥이다.

월봉으로만 보면 아직 바닥 탈출 중인 거 같아

<매수 이유>

1. 느낌이 좋아서 -_- 미쳤지 네가

샀더니 점점 내려서 조금씩 추매 하다가 나중엔 그냥 호가당 1주씩 걸어놓음(43,550원까지)

오전에 매수하다 포기후 초조해짐

<HMM 알아보기>

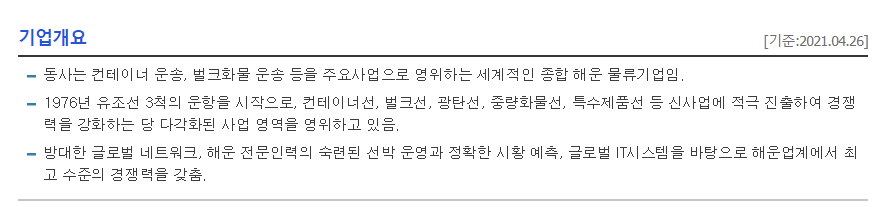

HMM은 세계적인 종합 해운 물류기업이다.(전신 현대상선)

한국산업은행과 한국 해양 진흥공사가 15.97%의 지분을 가지고 있는 최대주주이다.(신용보증기금이 7.1%)

본사 : 서울시 종로구

종업원수 : 1,519명

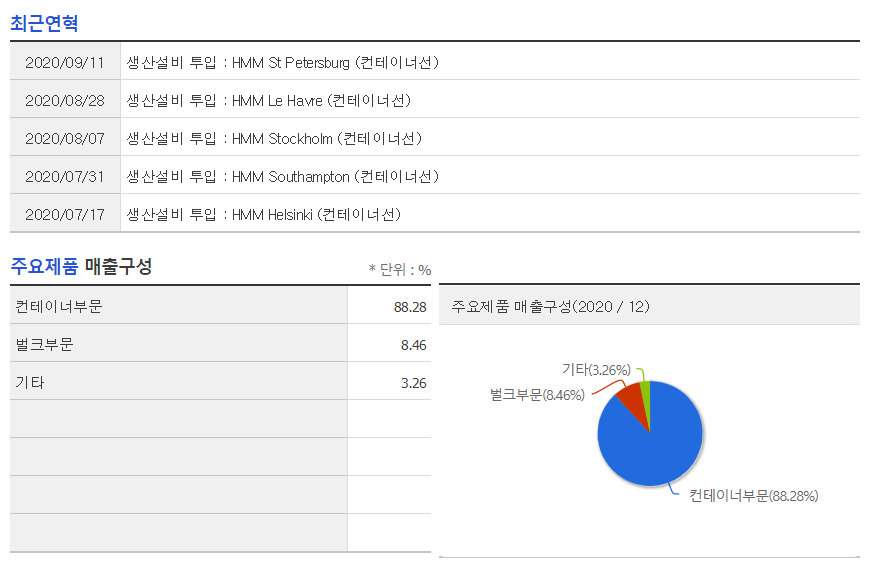

컨테이너 부문이 매출의 대부분을 차지한다.

* 컨테이너 호황 사이클(2020년 2분기부터 실적 개선 시작 2022년까지 지속 전망)

* 2016년 한진해운 파산 후 경쟁자 없는 독주 체재 속 맞은 호황기, 해운 시장의 높은 진입장벽에 경쟁자 X

* 전환사채 이슈 : 6월 말 만기 예정 주식전환 시 자본계정으로, 상환 시 평가 이익으로 환입 예정

채권단이 들고 있는 전환사채가 주식으로 전환되면 희석돼 시총이 높아지나 실적+매각이슈로 기대감 존재

* 너무 빠른 주가 상승 속도(3월에 증권사 목표 주가가 16,500원~38,000원 사이)

2019년까지는 온통 빨간색, 배당 없음

2020년부터 2분기부터 실적이 개선된 게 눈에 띈다.

올해 6월 매출 예상까지 보면 매출액이 작년의 거의 2배이다.

영업이익률이 40%가 넘는다는 건 놀랍네, 순이익 75% 진짜야?, 올해 총매출 예상액이 10조

그래도 HMM은 실적이 받침이 되고 있으니 계속 지켜 볼만한 거 같다.

"美수출품" 싣고 갈 배가 "없다" 24번째 임시선박 투입 : 네이버 금융

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

해상물동량 급증으로 수출물량 실을 배가 없단다!

<매도 이유>

애초에 단타로 생각했고 샀는데 떨어지니 급등주를 또 탔다는 생각에 후회막심

이거 또 잘못 걸려서 몇 달간 헤매는 거 아닌가 걱정했다.

그렇게 맥을 못 추더니 오후 2시 15분~2시 35분에 반짝 상승

이때 분할 매도를 걸어서 45,150원~45,300원에 정리했다. 종가는 45,050원

<결론>

투자기간 : 1일('21.6.8.)

총 매입 금액 : 4,785,050원(평단 44,720원)

총 매도 금액 : 4,839,550원(평단 45,229원) 분할 매도 실천 45,150원 37주, 45,200원 20주, 45,300원 50주

총 수수료 : 9,626원

총 제세금 : 11,129원

총 매매 손익 : 33,745원(손익률+0.70%)

만약 기회 없이 쭉 내렸다면 내가 손절할 수 있었을까?

'자본주의 사회 > 매매복기(주식)' 카테고리의 다른 글

| 구리가 비싸진다길래 - 풍산 (0) | 2021.06.16 |

|---|---|

| 2018년 매매복기 시작!(코스피&코스닥 지수 확인) (0) | 2021.06.12 |

| 두슬라 탔다 내리기 - 두산중공업 (0) | 2021.06.10 |

| 장중 급등주의 쓴 맛- 일신바이오 (0) | 2021.05.23 |

| 매도는 타이밍-오텍 (0) | 2021.02.22 |